年末营业外成本及收入未转利润怎么处理

1、营业外成本属于其他业务成本,它与营业外收入,在月末都必须结转进入利润分配。在年末的时候,再将利润分配转入未分配利润。

2、但如果业务刚好是在12月份,忘记结转进入利润分配,在次年发现时,我们需要通过“以前年度损益调整”来调整。营业外收入需要转入“以前年度损益调整”贷方,示例营业外收入为1500元,则做以下分录:

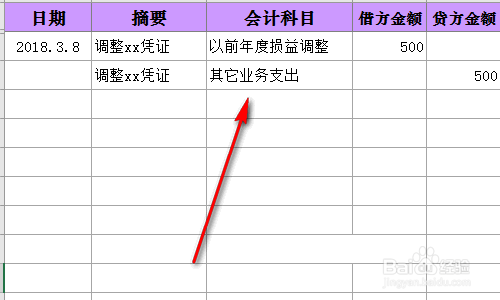

3、营业外成本,也就是其他业务支出,需要转入“以前年度损益调整”借方,示例营业外成本为500元,则做以下分录:

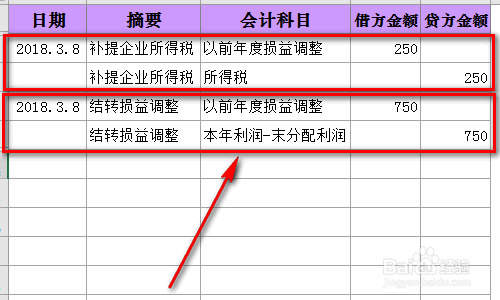

4、营业外收入及成本,涉及到所得税,所以还需补提所得税=(1500-500)*25%=250。

补提的所得税250元,计入“以前年度损益调整”借方。

通过以上调整,“以前年度损益调整”的余额为750元,此750元需要转入“本年利润-未分配利润”的贷方。相关分录如下:

5、调整凭证后,因营业外收入及支出影响到利润表数据,“本年利润-未分配利润”影响到资产负债表数据,所以在年末汇算清缴时,资产负债表、利润表都需调加750元。

6、而所得税又影响所得税报表,所以在年末汇算清缴时,所是税也要调加250元。

7、凭证、报表都调整好后,需要及时去税局补缴所得税250元。如果营业外支出大于营业外收入,则所得税需要调减,调减后要去税局退税。

阅读量:24

阅读量:23

阅读量:135

阅读量:33

阅读量:53