收到以前年度退税怎么做账

1、收回退税:裁边

将收到的退税款项计入应交税费科目,记账方法如下。

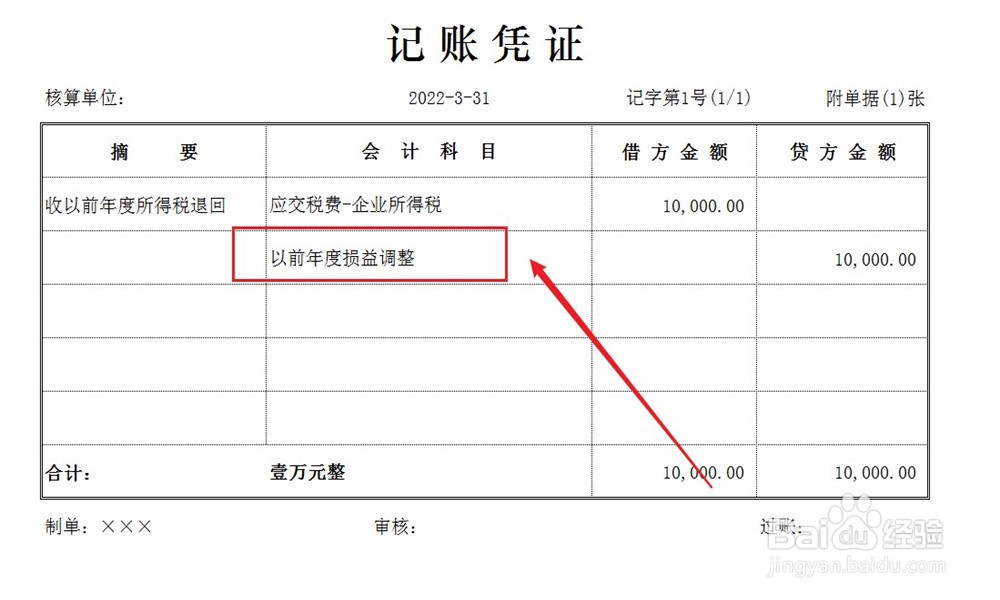

2、记录以前年度损益:

将收回的退税款项计八五入以前年度损益调整科目,雁娃强记账方法如下。

3、结转以前年度损益:

将以前年度损益调整科目余额全部结转到未分配利润科目,记账方法如下。

阅读量:61

阅读量:120

阅读量:68

阅读量:127

阅读量:83

1、收回退税:裁边

将收到的退税款项计入应交税费科目,记账方法如下。

2、记录以前年度损益:

将收回的退税款项计八五入以前年度损益调整科目,雁娃强记账方法如下。

3、结转以前年度损益:

将以前年度损益调整科目余额全部结转到未分配利润科目,记账方法如下。